En noviembre del año 2006, un grupo de empresarios se planteó la idea de concebir una empresa de seguros eficiente con el propósito de prestar respuestas oportunas y de calidad con productos y servicios innovadores, con la finalidad de satisfacer las necesidades de los clientes asociados a una parte del sector financiero del país; así nace Iberoamericana de Seguros, como una empresa enfocada al negocio de los seguros de Personas, Automóvil y Patrimoniales y en hacer la diferencia en el sector asegurador venezolano.

La Superintendencia de la Actividad Aseguradora asigna a Iberoamericana de Seguros el 120, como número de registro para su legalización y en junio del año 2009, es adquirida por el Lic. Juan Carlos Maldonado quien, después de desarrollar una importante trayectoria en el entorno asegurador y financiero venezolano, decide participar en la actividad aseguradora del país a través de esta empresa, definiendo una nueva visión y misión con un enfoque de alto desempeño, innovador, y apoyado en un modelo de negocios diferenciado con énfasis en la calidad de servicio y rentabilidad.

En este proyecto se planteó como objetivo principal, hacer un aporte al mercado de seguros con un modelo de negocios que simplifique los servicios y las operaciones mediante la innovación en procesos, la inversión en tecnología y la incorporación de un equipo gerencial de profesionales calificados de reconocida trayectoria en importantes empresas aseguradoras de Venezuela.

En el mes de febrero de 2010, se inaugura el primer Centro de Soluciones en la ciudad de Puerto Ordaz, para prestar servicio a más de 57 mil asegurados de la Región Guayana. Posteriormente, el 18 de mayo del mismo año, se apertura un Centro de Atención en Ciudad Bolívar, que en el 2014 evoluciona hacia un Centro de Soluciones, apoyando las operaciones con la finalidad de mejorar aún más la calidad de servicio a nuestros asegurados de la región.

A mediados del año 2011, la Junta Directiva decide ampliar la cobertura geográfica de la empresa, abriendo nuevas oficinas en las principales ciudades del país. Así nacen los Centros de Soluciones Lechería, Valera, Maracaibo y San Cristóbal. Para el año 2012, se inauguraron los Centros de Soluciones en Valencia, Mérida y Maracay. Más adelante, en el segundo semestre de 2013, se dio apertura del Centro de Soluciones Barquisimeto. Adicionalmente, para cerrar el ciclo de expansión geográfica de Iberoamericana de Seguros, en el 2014 se iniciaron operaciones en las nuevas oficinas de las ciudades de Maturín y Porlamar, logrando así estar presentes en las principales ciudades del país.

Es importante destacar que la empresa mantiene sus lineamientos iniciales al conservar un modelo operativo apoyado en la tecnología e innovación, optimizando procesos, mejoran los tiempos de respuesta y calidad de servicios para el Aliado Comercial y asegurado. La apertura de las oficinas está concebida con el objeto de fortalecer la función comercial y la proyección de la marca.

En el año 2013 se incorporan a Iberoamericana de Seguros nuevos accionistas y miembros a la Junta Directiva como lo son: el Dr. Carlos Acosta López y el Sr. Nicolas Mangieri Cauterucce, aportando sus experiencias en el sector financiero y productivo del país.

En fecha del 18 de Septiembre del año 2014, mediante Providencia FSAA-2-2-2014-12538, la Superintendencia de la Actividad Aseguradora aprobó la Asamblea Extraordinaria de Accionistas del día 12 de junio de 2013 autorizando a Inversora Ibeseg C.A como nuevo accionista de Iberoamericana de Seguros C.A.

Durante el primer semestre del año 2014, Iberoamericana de Seguros inauguró nueva Sede Corporativa en la urbanización Bello Monte de la ciudad de Caracas, inversión realizada con el fin de fortalecer el patrimonio de la empresa, posicionar la marca y brindar mayor comodidad y calidad de servicios a sus colaboradores, clientes y Aliados Comerciales. La nueva sede cuenta con instalaciones modernas y tecnología de punta que cumplen con los estándares que caracterizan a la marca, representando un significativo logro organizacional.

Como parte de los objetivos estratégicos 2009 – 2014, la organización contempló redefinir la arquitectura de la marca y finalmente en el año 2013, se consideró sustituir la denominación comercial de Iberoamericana de Seguros por Iberoseguros, con la finalidad de fortalecer el posicionamiento de la marca en la mente del consumidor con un nombre que está directamente asociado a la actividad aseguradora y que pueda expresarse en una sola palabra con la fuerza necesaria.

Brindar soluciones de seguros oportunas y de calidad, a través del establecimiento de relaciones cercanas, perdurables, de confianza y compromiso.

Ser reconocida por su innovador modelo operacional que permita la autogestión, cuyos ejes son la experiencia y trayectoria de nuestra gente, el óptimo uso de la tecnología, el diseño de procesos y el manejo de sólidas alianzas estratégicas.

Proporciona a nuestros asegurados servicios de grúas para transportar sus vehículos, entro otras facilidades.

0212-213.1937/0212-204.07.37

Proveedor de Servicio Odontológico solo para el Colectivo de Ejecutivos del Estado Bolívar.

Teléfono: 0212-6507000

Ofrece a cierta cantidad de asegurados Servicio de Atención Psicológica.

Teléfono: 0212-3161869

Brindar Atención de Servicios Funerarios al Contratante UPEL

Teléfono: 0212-9515081

Presta a la cartera de la Gerencia de Personas Servicio de Atención Médica Domiciliaria, la cual funciona en el Hogar, Oficina y donde se encuentre el asegurado.

Teléfono: 0212-730.33.40 / 7317167

Empresa líder del mercado automotriz nacional y principal soporte técnico para gestiones de riesgos en el área para el mercado económico y financiero.

0500-630.3000

Es un sistema de rastreo y localización operado bajo la tecnología de radiofrecuencia, a través de la instalación de un dispositivo electrónico con los más altos estándares de seguridad.

Empresa internacional con alta experiencia en servicios de tele mercadeo y soluciones corporativas.

Empresa líder en el país en servicios de asistencia al hogar, empresas y tránsito.

Junta directiva

Junta directivaPresidente

Juan Carlos Maldonado Bermúdez

Directores Principales

Alberto Quintana Benshimol

Manuel Sucre García

José Gil Yepes

Carlos Acosta López

Directores Suplentes

Ana Rodríguez Palacio

Juan Carlos Villalba Buonafina

Jackson Mejía Lobo

Consejero de la Junta

Fernando Maldonado Bermúdez

Directorio Ejecutivo

Directorio EjecutivoPresidente Ejecutivo

Juan Carlos Maldonado Bermúdez

Director General

Edgardo Vásquez

Consultor Jurídico

Sandra Turuhpial Cariello

Vicepresidente de Planificación

y Mercadeo

Juan Carlos Villalba Buonafina

Vicepresidente adjunto de Operaciones

Técnicas

Carla Colón Rondón

Vicepresidente de Comercialización

Jackson Mejía Lobo

Vicepresidente de Administración

y Finanzas

Liliangi Guzmán Marcano

Vicepresidente de Capital Humano

José Antonio Da Corte Andrade

Gerentes Corporativos

Gerentes CorporativosGerente de Mercadeo

Laura Gómez

Gerente de Planificación

Efrain Zabala

Gerente de Riesgos

Miguelangel Rangel

Gerente de Costos

Aylicec García

Gerente de Servicios Personas

Anabell Carrero

Gerente de Suscripción Personas

María Ninoska Hernández

Gerente de Patrimoniales

Raúl Obaldía

Gerente de Reaseguro

Katiuska Castellanos

Gerente de Contabilidad

Zuhair Pereira

Gerente Nacional de Comercialización

Raymond Aranguren

Gerente de Comercialización Corporativo

Carmery Narváez

Gerente de Calidad de Servicio

Luis Gerardo La Cruz

Gerente de TI

Fabiola Reverón

Gerente de Infraestructura

Juan Contreras

Gerente de Infraestructura Corporativa

Gilberth Rivero

Gerente de Innovación

Manuel Moreno

Gerentes de Centros de Soluciones

Gerentes de Centros de SolucionesCentro de Soluciones Caracas

Yusbelin Zerpa

Centro de Soluciones Maracay

Gustavo Rodríguez

Centro de Soluciones Valencia

Yessenia Rodríguez

Centro de Soluciones Barquisimeto

Ann Marys Macchi

Centro de Soluciones Maracaibo

Patricia Guerra

Centro de Soluciones San Cristóbal

Centro de Soluciones Valera

Laura Montenegro

Centro de Soluciones Mérida

Rubén Zambrano

Centro de Soluciones Puerto Ordaz

Ana Rodríguez

Centro de Soluciones Ciudad Bolívar

Patricia Sandoval

Centro de Soluciones Lechería

Dianitza González

Centro de Soluciones Porlamar

Hedgar Salazar

Centro de Soluciones Maturín

Vanessa Andrade

Con tal solo llamar al 0800-Ibero24, desde cualquier parte del país, podrás disfrutar de los siguientes servicios:

Con tan solo una llamada al 0800-Ibero24, Iberoseguros coloca a tu disposición, su Servicio Odontológico, el cual está disponible en cualquier parte del país y te ofrece los siguientes servicios:

A

Abordaje

En seguro marítimo, colisión entre dos o más buques, que puede producirse tanto fortuita como intencionadamente.

Accidente

Acto o hecho que deriva de una causa violenta, súbita, externa e involuntaria que produce daños en la persona o en las cosas.

Aceptación

Acto por el que una entidad aseguradora decide la admisión y cobertura del riesgo que le ha sido solicitado por el asegurado; posteriormente se realiza la emisión y formalización de la póliza.

Actuarial (ciencia)

Rama del conocimiento que estudia los principios básicos y estructurales de la actividad aseguradora, tanto en su aspecto financiero como técnico, matemático y estadístico, en orden a la obtención de un equilibrio de resultados.

Actuario

Persona con título académico, profesionalmente capacitada para solucionar un aspecto de índole financiera, técnica, matemática y estadística, relativa a las operaciones de seguros mediante la aplicación de la ciencia actuarial.

Adhesión

Con relación al contrato de seguro, la adhesión se manifiesta por cuanto el asegurado se somete “a priori” a las normas que han de regir su vinculación contractual de aseguramiento con la entidad que asume sus riesgos.

Agravación (riesgo)

Situación que se produce cuando, por determinados acontecimientos ajenos o no a la voluntad del asegurado, el riesgo cubierto por una póliza adquiere una peligrosidad superior a la inicialmente prevista.

Ajustador de Pérdidas

Es aquella persona que determina el monto a que alcanza la pérdida sufrida por el asegurado, como consecuencia de los siniestros ocurridos a bienes sobre los cuales se han celebrado los correspondientes contratos de seguros.

Aleatoriedad

Condición indispensable que debe tener un riesgo para que sea asegurable, consistente en que su acontecimiento sea incierto o aun siendo cierto, se desconozca el momento en que se producirá.

Análisis de riesgos

Instrumento técnico de que se vale la actividad aseguradora para lograr el adecuado equilibrio en sus resultados.

Anexo

Documento que se agrega a la póliza para formar parte integrante de la misma, contentivo de algún dato o información que aclare, modifique, sustituya o incluya estipulaciones a la póliza.

Año de Ocurrencia/Contable

Método operativo utilizado en los contratos de reaseguro proporcional, en virtud del cual se le imputan a éste únicamente las primas devengadas y los siniestros ocurridos en el período de su vigencia, y ello con independencia de que la duración de las pólizas cedidas sobrepase o no a la del propio contrato de reaseguro. En estos casos, la responsabilidad de la reaseguradora se limita a los siniestros que ocurran dentro de un año natural o del período establecido en el contrato de reaseguro, procediendo a efectuar la correspondiente entrada y retirada de cartera.

Arbitraje (cláusula)

Fórmula normalmente prevista en los contratos de seguros, en virtud de la cual las diferencias surgidas entre el asegurador y el asegurado respecto a la interpretación del condicionado de la póliza son sometidos a la decisión de terceras personas en las que se presumen una actuación imparcial y objetiva.

Armador

Propietario de un buque o persona autorizada para registrarlo como propietario.

Asegurado

Persona que en sí mismo, en sus bienes o intereses económicos, está expuesta al riesgo. En la práctica, la figura del asegurado se ve acompañada de otras manifestaciones personales que unas veces son coincidentes y otras, particularmente en algunas modalidades de seguro, gozan de independencia: el suscriptor de la póliza, llamado generalmente tomador del seguro o contratante, cuya peculiaridad radica en su responsabilidad del pago de la prima; el asegurado, cuyas circunstancias personales o de otro tipo originan o pueden motivar el pago de la indemnización; el beneficiario, cuya única vinculación al contrato de seguro es la de ser titular del derecho indemnizatorio. El tomador, el asegurado y el beneficiario pueden ser o no la misma persona, dependiendo del tipo de seguro de que se trate.

Asegurable

Es cualquier persona o bien que reúne las características predeterminadas para poder ser objeto de la cobertura del seguro.

Asegurador (a)

El asegurador o empresa de seguros es la persona que asume los riesgos mediante la formalización de un contrato de seguros.

Asesor de Seguros / Agente de Seguros

Es la persona natural que actúe directa y exclusivamente para una empresa de seguros o sociedad de corretaje de seguros.

Asonada

Reunión ruidosa y agitada de un grupo de personas, que de modo tumultuario y guiados normalmente por motivos políticos, intentan provocar el desorden y desconcierto públicos.

Atraco/Asalto

Agresión, ataque o asalto ejecutado por sorpresa y perpetrado por una o varias personas contra otra u otras personas, con fines ilícitos y normalmente de naturaleza económica. Generalmente es el equivalente al robo con violencia o intimidación en las personas, portando armas u otros medios peligrosos.

Autoseguos

Situación en la que una persona, natural o jurídica, soporta con su patrimonio las consecuencias económicas derivadas de sus propios riesgos, sin intervención de ninguna empresa de seguros.

Avería Gruesa

Daño producido intencionadamente en un buque o en las mercancías que transporta para evitar otros mayores en el propio buque o en su carga. Su valor se distribuye proporcionalmente entre las partes beneficiadas de esa conducta intencionada (dueño del buque, propietario de las mercancías, asegurador, fletador, etc).

Avería Particular

Daño producido accidentalmente en un buque o en su carga. Su cuantía, al contrario de lo que sucede en la avería gruesa, sólo afecta al propietario o asegurador de los bienes dañados.

B

Baratería

Su término se utiliza en el seguro marítimo, se da al fraude cometido por el asegurado, destinado a simular las consecuencias de un accidente de forma que el asegurador aparezca como obligado a satisfacer una indemnización superior a la debida. En el derecho marítimo, se conoce como al daño que pueda provenir de un hecho o descuido del capitán de un buque, sea por malicia, impericia, negligencia u omisión.

Baremo

Documentos en los que figura una tabla o relación detallada de diversos conceptos, adecuadamente clasificados para su consulta. En la actividad aseguradora son frecuentes los baremos para la determinación de primas de riesgos, fijación de grados de invalidez, etc.

Beneficiario

Es aquella persona natural o jurídica que se le ha establecido la indemnización o el pago que hará el asegurador.

Bienes

Propiedad física o moral que posee una persona.

Bilateral

Se aplica a los contratos en los que las partes quedan obligadas recíprocamente.

Borderó

Generalmente, se da este nombre al documento en que figuran una serie de conceptos respecto a los cuales se facilita una información concreta. En reaseguro, se da este nombre al documento que confecciona la cedente para su aceptación por el reasegurador en el que se describe el riesgo cedido y las circunstancias de cesión y aceptación.

Bouquet (contratos)

Término inglés que en reaseguro hace referencia al sistema de colocación de negocio mediante el cual se efectúa una oferta conjunta de distintos tipos de riesgos, que necesariamente han de ser objeto de una aceptación global.

Burning Cost

Expresión inglesa que se utiliza para designar el sistema que normalmente se utiliza para calcular y determinar con aproximación el tipo de prima que un asegurador directo debe pagar a su reasegurador en virtud de un contrato de exceso de pérdida, consistente en comparar las primas recaudadas durante varios años precedentes por la aseguradora directa en el ramo al que vaya a aplicarse la cobertura de reaseguro, con el importe de los siniestros que hubieran sido durante esos mismos años a cargo del reasegurador, caso de haber existido en tales ejercicios una cobertura de reaseguro análoga a la que se pretende aplicar.

C

Cancelación

Es la rescisión de los efectos de una póliza prevista en el contrato de seguros ya sea por decisión unilateral o por acuerdo mutuo.

Cálculo de Probabilidades

Manifestación de la técnica actuarial y base de la ley de los grandes números, por la que, a través de métodos estadísticos, puede establecerse con relativa exactitud el grado de probabilidad de que se produzca determinado evento (siniestro) de entre un gran número de casos posibles (riesgos).

Capacidad de contrato

Es el límite máximo de cobertura de un tratado de reaseguro.

Cartera

Es el conjunto de operaciones de seguros que un productor ha colocado en una o varias empresas de seguros, y sobre las cuales adquiera comisiones.

Catástrofe

Hecho en el que se produce gran cantidad de daños materiales y personales.

Causa Próxima

Es la causa más directa e inmediata de la pérdida o daños producidos.

Causa Remota

Es la causa más lejana entre las que han dado origen a un daño o pérdida.

Cedente

Asegurador directo que cede u ofrece el reaseguro.

Certificado de Inclusión

Es el documento por el cual se prueba la existencia de una póliza de seguro colectivo, en el que deben figurar las informaciones que la identifican, como son: suma asegurada, vigencia, datos personales del asegurado, beneficiarios, etc.

Certificado de Navegabilidad

Documento que emite una sociedad clasificadora de buques indicando que, tras las reparaciones efectuadas en una embarcación, ésta se encuentra en correctas condiciones para la navegación.

Certificado de Seguro

Es el documento por el que un asegurador da fe de la existencia de ciertas coberturas sobre un determinado objeto o persona. Normalmente, el certificado de seguros sólo recoge las condiciones particulares del contrato.

Cesión de Cartera

Es el contrato mediante el cual una empresa de seguros o de reaseguros traspasa su cartera en un ramo o tipo de contrato de seguros a otra empresa debidamente autorizada para operar.

Cesionario

Persona a la que se ceden los intereses o beneficios legales derivados de una póliza.

C.I.F.

Abreviaturas inglesas de "cost", insurance" y "freight" (costo, seguro y flete). Se utiliza en el negocio de trasportes para significar que todos los gastos hasta el puerto de destino estén incluidos en el precio.

Clasificación de Buques (cláusula)

Se insertan en las pólizas de transporte marítimo de mercancías. Mediante la cual éstas sean embarcadas en un buque o tipos de buques determinados y clasificados por alguna de las entidades dedicadas a esta función.

Cláusula

Acuerdo establecido en un convenio. Generalmente, en los contratos de seguro, las cláusulas vienen a modificar, aclarar o dejar sin efecto parte del contenido de sus condiciones generales o particulares.

Cláusula de Arbitraje

Estipulaciones que normalmente se incluyen en los tratados de reaseguro como medio de solventar las posibles diferencias que, sobre su interpretación, puedan surgir entre asegurador y reasegurador. En virtud de esta cláusula, en caso de discrepancia de criterios, cada una de las partes designa un árbitro y entre los dos a un tercero, siendo la decisión, que por mayoría tomen los tres.

Cláusula de Errores y Omisiones

Es el error u omisión en que pueda incurrir la cedente en la comunicación de riesgos, cedidos al reasegurador no libera de responsabilidad a este último, en caso de siniestro, si el tipo de riesgo afectado estaba incluido en el tratado suscrito.

Cláusula de Valor Convenido

Estipulación que se incluye en una póliza, mediante la cual se atribuye al objeto asegurado un determinado valor, cuyo importe el que deba satisfacer el asegurador en caso de siniestro, sin aplicación de la regla proporcional.

Club de Protección e Indemnización

Sociedad o asociación de armadores o propietarios de buques. Destinada a otorgar protección o prestar indemnizaciones a sus propios miembros respecto a riesgos normalmente no cubiertos por el seguro marítimo.

Coaseguro

Se da este nombre a la concurrencia de dos o más entidades aseguradoras en la cobertura de un mismo riesgo.

Coberturas

Son las protecciones que otorga la aseguradora en la póliza y que generalmente se establecen en las cláusulas del contrato de seguros, denominado póliza.

Comisión

Sistema de retribución económica de las funciones de mediación o producción de los agentes, consistente en una parte proporcional de las primas conseguidas por éstos en su labor comercial directa o a través de su intervención o colaboración.

Comisión de Reaseguro

Retribución económica pagada por el reasegurador a la compañía reasegurada sobre el volumen de primas cedidas. Incluye la comisión original más otras comisiones adicionales, y tiene como finalidad compensar a la cedente de los gastos que ha soportado para captar y administrar los seguros cedidos.

Condiciones Generales

Son aquellas que establecen el conjunto de principios que prevé el asegurador para regular todos los contratos de seguro que emita en un mismo ramo o modalidad.

Condiciones Particulares

Son aquellas que establecen los aspectos concretos relativos al riesgo que se asegura.

Consentimiento

Es el acuerdo que existe entre el asegurado y la aseguradora y que se determina en la póliza.

Consorcio (aseguradores)

Conjunto de entidades aseguradoras, asociadas mediante un convenio de coaseguro para la aceptación conjunta y simultánea de determinados riesgos cuyo volumen y, normalmente, índice de peligrosidad impediría su cobertura exclusiva para una de ellas.

Cooperativa de Seguros

Sociedad que tiene por objeto la cobertura a sus socios de los riesgos por ellos asegurados.

Corredor de Seguros

Es la persona natural que actúa directamente con una o varias empresas de seguros y sin relación de exclusividad con ninguna de ellas.

Contratante

Es la persona que suscribe el contrato de seguros con el asegurador y quien se compromete al pago de la prima.

Contrato de Seguro

Es el documento o póliza suscrita con un asegurador, en el cual se establecen las normas para regular la relación contractual de aseguramiento entre ambas partes (asegurador y asegurado), indicándose sus derechos y obligaciones respectivas. Más específicamente, el contrato de seguro es aquél en virtud del cual un asegurador, a cambio de una prima, asume las consecuencias de riesgos ajenos que no se produzcan por acontecimientos que dependan enteramente de la voluntad del beneficiario, comprometiéndose a indemnizar, dentro de los límites pactados, el daño producido al tomador, al asegurado o al beneficiario, pagando un capital, una renta o cualquier otra prestación convenida, todo subordinado a la ocurrencia de un evento denominado siniestro cubierto por una póliza.

Contrato de Reaseguro

Es un método a través del cual un asegurador original distribuye sus riesgos traspasándolos (cediéndolos) total o parcialmente a otro asegurador, con el objetivo de reducir el monto de su posible pérdida.

Contrato de Retrocesión

Es el contrato de reaseguro concertado entre dos reaseguradores, mediante el cual uno de ellos (retrocedente) cede al otro (retrocesionario o reasegurador), parte de los riesgos que previamente ha aceptado en reaseguro.

Cotización

Es la estimación o costo de la prima de seguros que ofrece la aseguradora al asegurado.

Cuota

Es el precio en porcentaje o cantidad fija, que se le da a un riesgo, en función de la experiencia y la siniestralidad que sobre él tiene la aseguradora.

Cut-off

Término inglés utilizado para designar la liberación de responsabilidades de una reaseguradora en un contrato, mediante el pago a la cedente de un porcentaje, acordado entre ambas, sobre la reserva de primas y siniestros pendientes, a una fecha determinada.

D

Daño

Pérdida personal o material producida como resultado directo de un siniestro

Daño Consecuencial

Pérdida personal o material producida de manera indirecta de un siniestro.

Daño Corporal o Físico

Afecta la integridad física de una persona, su manifestación extrema es la muerte.

Daño Intencionado

Aquel que ha sido originado por un acto humano voluntario propenso a su producción.

Daño Malintencionado

Producido voluntariamente y de mala fe.

Daño Material

Pérdida o daño que se causa a un bien, ya sea propio o de un tercero.

Daño Moral

Pérdida que se causa a una persona en su interior (en su nombre, su prestigio, etc).

Daño a Terceros

Producido por una persona a otras, tanto de carácter corporal como material.

Decreto

Resolución del poder ejecutivo que va firmada por el rey (real decreto), en las monarquías constitucionales o por las Repúblicas.

Decreto Ley

Es la disposición con carácter de ley que, sin ser sometida al poder legislativo (y con o sin su posterior refrendo) se promulga por el poder ejecutivo, en virtud de alguna excepción circunstancial, previamente determinada.

Deducible

Cantidad o porcentaje establecido en una póliza, cuyo valor a de superarse para que el asegurador pague una reclamación. En conclusión, cantidad establecida en algunas pólizas como monto no indemnizable por el asegurador.

Dependiente

Es la persona que depende económica y legalmente del titular de una póliza y sobre la cual puede existir alguna responsabilidad.

Derecho de Póliza

Es la cantidad que paga el asegurado por los gastos de expedición de una póliza. Se le conoce también como recargo fijo.

Dolo

Es la acción o maniobra ilegal destinada a engañar a otros.

Deriva

Desviación involuntaria de un buque en relación con el rumbo preestablecido.

E

Echazón

Acción de arrojar por la borda parte de la carga de un buque, normalmente para aligerar su peso a fin de capear un temporal.

Edad Actuarial

Se obtiene tomando como edad la correspondiente a la fecha de aniversario más cercana (anterior o posterior) al momento de contratar el seguro.

Edad Límite

Es la edad que está debajo o por encima de la cual el asegurador no acepta nuevas pólizas ni la renovación de las ya existentes.

E.M.L.

Siglas del término inglés “estimated maximun loss” (siniestro máximo estimado). Valor monetario máximo de un siniestro que podrían soportar los aseguradores en un solo riesgo y que el reasegurador considera que entra dentro de lo probable.

Enajenación

Transmisión a otra persona del derecho de propiedad o de cualquier otro derecho o bien.

Encalladura

Situación que se produce cuando una embarcación da en arena o piedra y queda inmovilizada como consecuencia de ello.

Endoso

Es el documento contractual que se añade a la póliza, y que puede aumentar o disminuir el valor de la prima o que puede aclarar alguna de las cláusulas del contrato de seguros.

Enfermedad Profesional

Aquella que se adquiere a consecuencia del ejercicio continuado de un trabajo y debido precisamente a las características de éste; es uno de los riesgos cubiertos por el seguro de accidentes de trabajo.

E.P.I.

Siglas del término inglés “estimated premium income” que significa “ingresos estimados de primas”, y hace referencia al conjunto de primas a ceder durante un ejercicio.

Erupción Volcánica

Escape de material sólido, líquido o gaseoso arrojado por un volcán, así como incendio o explosión a consecuencia de dichas materias.

Esperanza Media de Vida

Probabilidad media de vida de una serie de personas de edades iguales, consideradas en una tabla de mortalidad, que sirve de base para su cálculo.

Estadística

Tratamiento técnico experimental de una serie de datos, hechos o de sus circunstancias, en orden a conocer, de modo global, por ejemplo, las causas que intervienen en su aparición, su frecuencia de producción, su intensidad media, etc.

Estibar

Colocar adecuadamente un conjunto de mercancías para su más correcto almacenamiento y/o transporte.

Excedente

En reaseguro, es el importe del riesgo, que aceptado por el reasegurador, va a su cargo.

Exclusión de riesgos

Estudio para determinar, en un período de tiempo determinado, la probabilidad de que ocurran daños personales o pérdidas materiales, así como su cuantificación.

Exclusiones

Riesgos o eventos que no están cubiertos en la póliza o circunstancias especiales que dentro de los mismos riesgos cubiertos, están excluidas.

Excess Loss

Expresión inglesa equivalente a “exceso de siniestros”.

Exposición de riesgo

Decisión, que generalmente corresponde a la entidad aseguradora, en virtud de la cual no quedan incluidas en las garantías de la póliza determinados riesgos o, quedando incluidos éstos, las garantías del contrato no surtirán efecto cuando concurran respecto a ellos determinadas circunstancias o condiciones preestablecidas.

Ex Gratia

Expresión latina que se utiliza para significar cualquier tipo de acuerdo, decisión o conducta que se adoptan sin estar estrictamente obligado a ello.

Explosión

Expansión rápida y violenta de una masa gaseosa, que da lugar a una onda expansiva que destruye los materiales o estructuras próximos o que la confinan.

Extended Coverage

Expresión inglesa para indicar cualquier tipo de ampliación en las garantías de una póliza, por la que se incluyen coberturas no habituales.

G

Gastos de ajuste

Son los gastos en que incurre la aseguradora, por concepto de investigación para determinar el monto o valor de los daños que puedan existir en un siniestro.

I

Incapacidad

En el seguro de accidentes personales se denomina incapacidad a la imposibilidad de una persona para el desarrollo de sus funciones normales. Pueden distinguirse diversos tipos que dan lugar a distintas indemnizaciones: por su duración, la incapacidad puede ser temporal o permanente y por su extensión, parcial o total.

Indemnización

Es el valor que está obligado a pagar contractualmente el asegurador en caso de producirse un siniestro y la prestación a la que está obligada en los casos de seguros de vida. Es por ello, la contraprestación que corresponde al asegurador frente a la obligación de pago de prima por parte del asegurado.

Interés Asegurable

Requisito que debe concurrir en quien desee la cobertura de determinado riesgo, reflejado en su deseo sincero de que el siniestro no se produzca, ya que se originaría un daño para su patrimonio. En otras palabras, lo que se asegura, el objeto del contrato, no es amenazada por un peligro fortuito, sino el interés del asegurado en que el daño no se produzca.

Intermediario de Seguros

Es la persona natural que actúe directa y exclusivamente para una empresa de seguros o sociedad de corretaje de seguros.

Inspector de Riesgo

Es aquella persona que reconoce y examina los bienes para determinar previamente a la contratación de la póliza de seguro respectiva, las características reales del riesgo y adicionalmente según el ramo de seguro, el grado de peligrosidad a que se hallan expuestos y recomendar los sistemas de protección y medidas de prevención adecuadas.

M

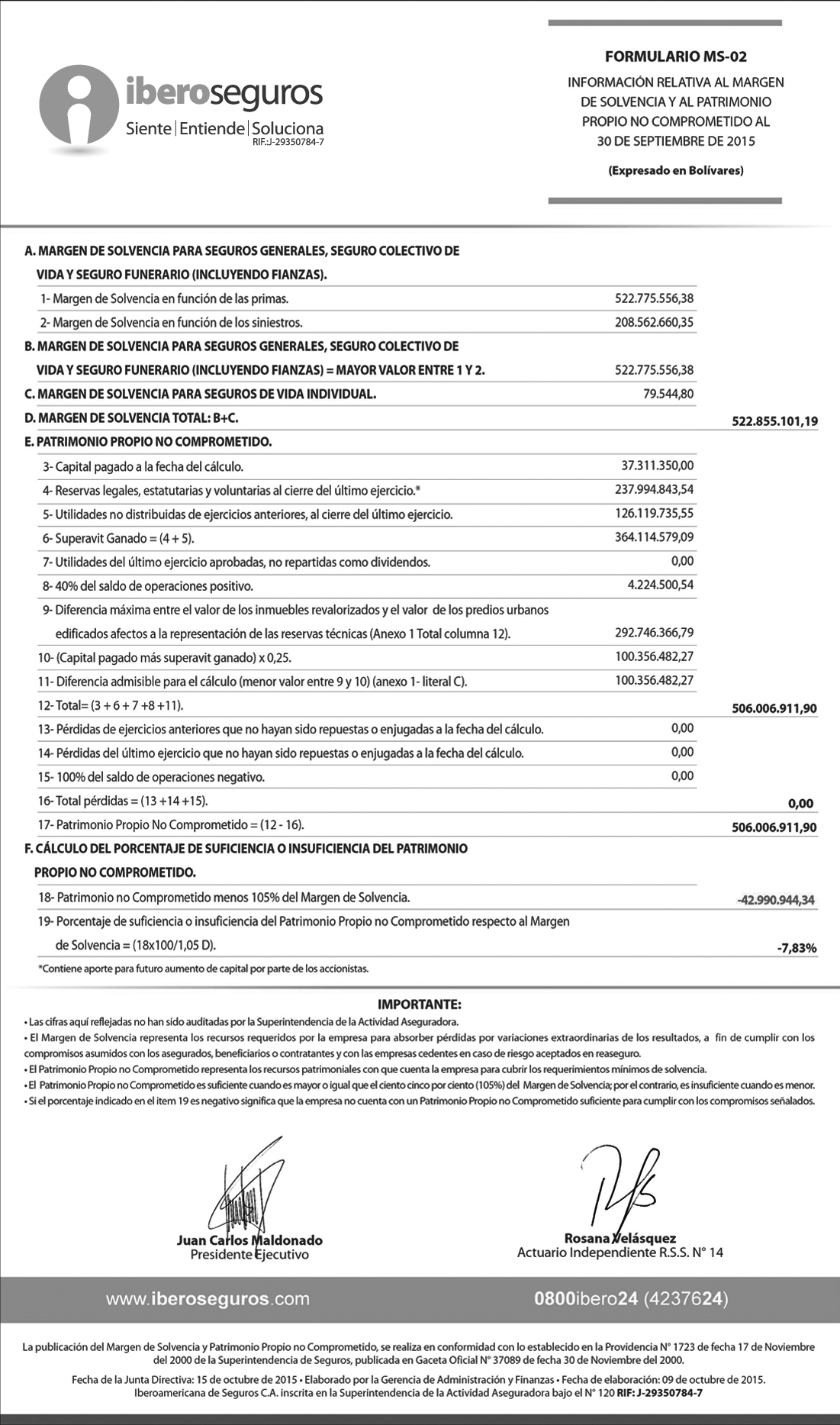

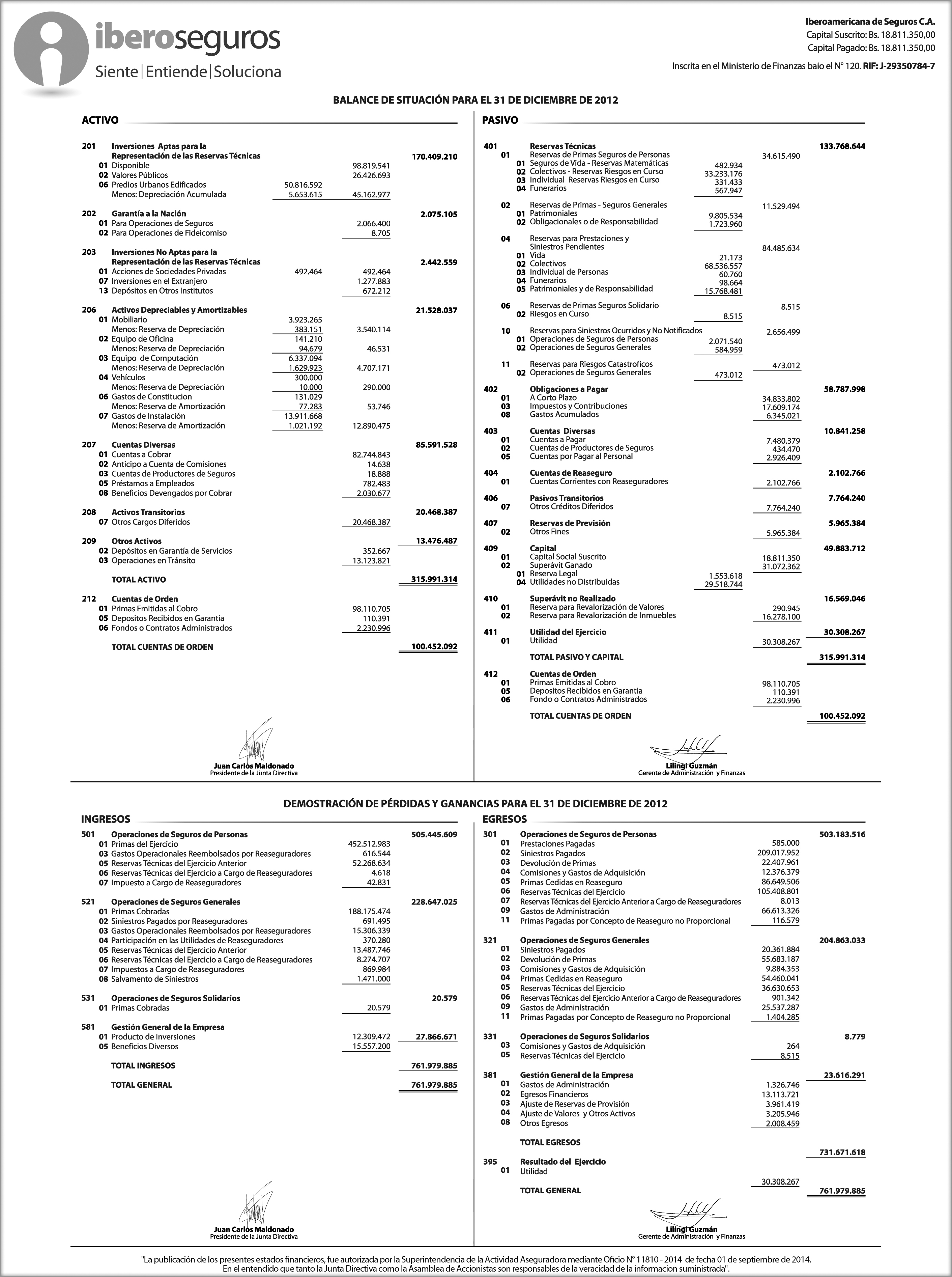

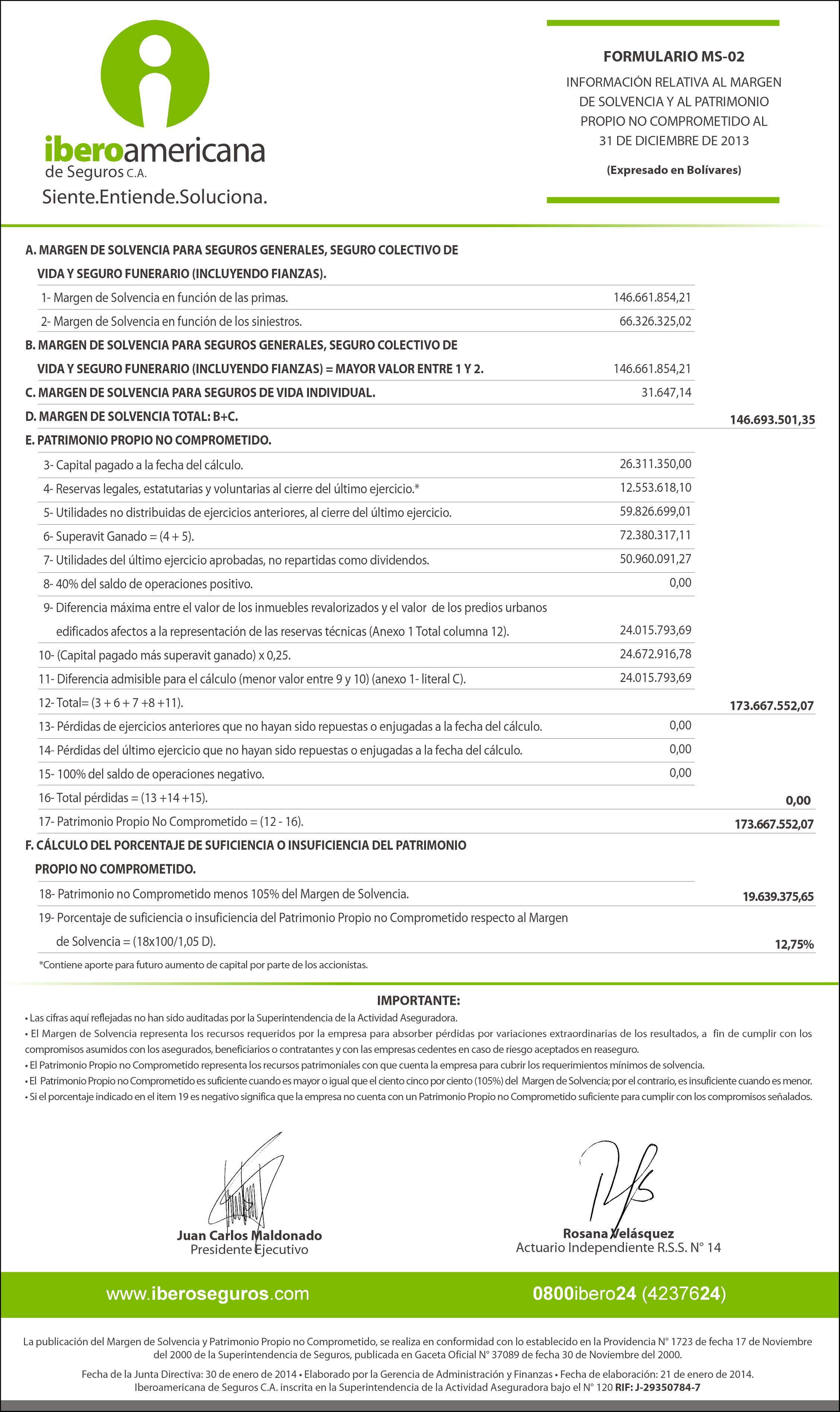

Margen de Solvencia

Es la cantidad requerida por la empresa aseguradora para absorber pérdidas por variaciones extraordinarias en los resultados, a fin de que cumplan a cabalidad con los compromisos asumidos con los asegurados, beneficiarios o contratantes y con las cedentes en caso de riesgos aceptados en reaseguro.

N

Negligencia

Es la culpa con descuido, omisión y falta de aplicación. Falta de adopción de las precauciones debidas, sea en actos extraordinarios o en los de la vida diaria.

O

Objeto del Seguro

En un sentido amplio, es la compensación del perjuicio económico experimentado en el patrimonio a consecuencia de un siniestro. Aparte de este sentido, que puede identificarse con la finalidad del seguro, en su aspecto contractual, el objeto del seguro es el bien material afecto al riesgo sobre el cual gira la función indemnizatoria.

P

Patrimonio

Es el conjunto de bienes, derechos y obligaciones susceptibles de valoración cuantitativa.

Pago Fraccionado

Es la facilidad que otorga la aseguradora, para liquidar la prima en pagos fraccionados.

Pérdida

Es el daño que afecta la propiedad física o moral de una persona.

Perito (avaluador)

Es aquella persona que efectúa estimaciones del valor de los bienes sobre los cuales las empresas de seguros asuman riesgos o que forman parte de su patrimonio.

Perjuicio

Es la acción que ocasiona un daño material o moral a un tercero, en sus bienes o persona, por cualquier acción u omisión.

Persona Física

Es todo individuo que actúa en forma personal.

Persona Moral

Es toda empresa o sociedad constituida de acuerdo a las leyes. Se considera también a las instituciones gubernamentales, la iglesia, el ejército, etc.

Plazo de Espera

Período dentro de la vigencia de la cobertura del contrato de seguros, generalmente comprendido entre el momento inicial en el cual se formaliza la póliza y una fecha posterior predeterminada en el contrato, durante el cual el asegurador no cubre determinados riesgos establecidos en la póliza.

Plazo de Gracia

Período de tiempo durante el cual, aun cuando no haya sido pagado el recibo de prima correspondiente, surten efectos las garantías y coberturas previstas en la póliza en caso de siniestro.

Póliza

Documento de contrato de seguro, en el cual se reflejan las normas que forman en general, particular o especial. Regulan las relaciones contractuales convenidas entre el asegurador y el asegurado. La póliza puede ser nominativa, a la orden o al portador.

Prima

Contraprestación que, en función del riesgo, debe pagar el tomador a la empresa de seguros en virtud de la celebración del contrato de seguro.

Prima Neta

Es el valor que cobra la aseguradora por cubrir un riesgo determinado.

Prima Total

Es el valor de la prima neta, al que se incluyen los derechos de póliza o gastos de expedición, el recargo por pago fraccionado si lo hubiera y el impuesto correspondiente.

Productor de Seguros

Es la persona que dispensa su mediación para la celebración de los contratos de seguros, asesoran a los asegurados y contratantes. Se regirán por la presente ley y supletoriamente por las normas contenidas en el código de comercio.

R

Ramo

Determina el tipo o clase de seguro que existe. Se encuentran varios ramos: Vida, Daños, Accidentes, Enfermedades, Autos, Responsabilidad Civil, etc.

Reaseguro

Es la operación que realiza una aseguradora y que consiste en ceder a otra, parte o la totalidad del riesgo que asume o contrata. Generalmente esta operación se lleva a cabo en negocios grandes o muy peligrosos.

Reaseguradora

Es la empresa que acepta contratar un riesgo que ya aceptó y expidió otra aseguradora.

Recargo Fijo

Es el valor que cobra la aseguradora para cubrir sus gastos de operación.

Recibo de Primas

Es el documento que expide la aseguradora como comprobante de haber recibido el pago de la prima que se determinó en la póliza.

Reclamación

Es el aviso o comunicación que hace el asegurado a la empresa de seguros informándole que ha tenido un siniestro.

Recuperación

Es lo que recibe la aseguradora de un tercero, después de haber pagado un siniestro.

Rehabilitación

Es el proceso que lleva a cabo la aseguradora, para dejar en vigor y vigentes todos los derechos que existen en el contrato de seguros.

Renovación

Es el proceso que se efectúa entre el asegurado, la aseguradora y el agente de seguros, con el objeto de elaborar una nueva póliza por un período determinado. La renovación puede modificar, aumentar o disminuir las cláusulas o la suma asegurada de una póliza vencida.

Rescisión

Es la finalización del contrato en una fecha anterior a la prevista.

Responsabilidad Civil

Es la obligación o compromiso que tienen las personas física o moralmente, de reponer la propiedad de otra persona, cuando sea responsable del daño en la propiedad de otros.

Responsabilidad Civil de Vehículo (R.C.V)

A través del asegurador se obliga dentro de los límites establecidos en la ley y en el contrato, a indemnizar directamente al tercero víctima de un accidente de tránsito con ocasión del vehículo asegurado, los daños materiales y lesiones corporales causados como consecuencia del accidente, los cuales deberá pagar el asegurado o conductor del vehículo de conformidad con la ley de tránsito terrestre y su reglamento, pero limitados a las cantidades máximas previstas en la póliza.

Riesgo

Suceso futuro incierto que no depende exclusivamente de la voluntad del tomador, asegurado o beneficiario, cuya materialización da origen a la obligación del asegurador. Los hechos ciertos, salvo la muerte, y los físicamente imposibles, no constituyen riesgo y son inasegurables.

Riesgos no Asegurables

Son aquellos que quedan fuera de la cobertura general por parte de las aseguradoras.

Robo

Es el delito cometido contra la propiedad privada por el que se toma con o sin violencia, lo que no le pertenece.

S

Salvamento

Es la recuperación que obtiene la aseguradora en un siniestro.

Seguro

Es el contrato a través del cual se compromete la aseguradora. Este se realiza mediante el pago de una prima para indemnizar una eventualidad contemplada en la póliza.

Seguro Saldado

Aquel por el cual el tomador cesa de pagar las primas futuras convenidas y decide que la prestación ofrecida por el asegurador, disminuya hasta el monto que pudiese ser contratado empleando como prima única el valor de rescate.

Seguro Prorrogado

Aquel por el cual el tomador cesa de pagar las primas futuras convenidas y decide mantener el monto de la prestación pactada inicialmente disminuyendo el lapso de vigencia de la póliza, hasta aquel que pudiese ser contratado empleando como prima única el valor de rescate.

Siniestralidad

Es el porcentaje entre la prima pagada y los siniestros pagados por la aseguradora.

Siniestro

Es la manifestación concreta del riesgo asegurado que produce unos daños garantizados en la póliza hasta determinado valor. En otros términos, es un acontecimiento que por originar unos daños concretos previstos en la póliza, motiva la aparición del principio indemnizatorio, obligando al asegurador a satisfacer total o parcialmente al asegurado o a sus beneficiarios, el pago del capital garantizado en el contrato.

Solicitud

Es la forma que utiliza la aseguradora, para que el solicitante de un seguro proporcione información correspondiente al bien o persona que se pretenda asegurar y se pueda determinar el costo de la prima.

Subrogación

Son los derechos que correspondan al asegurado contra un tercero, en razón del siniestro, se transfieren a la aseguradora hasta el monto de la indemnización que abone. El asegurado es el responsable de todo acto que perjudique este derecho a la aseguradora.

Suma Asegurada

Es el valor que fija el asegurado sobre su persona o sus bienes, y que es determinante para que la aseguradora cobre la prima o haga una indemnización en caso de siniestro.

Seguro de Sustracción Ilegítima

El asegurador se obliga dentro de los límites establecidos en la ley y en el contrato, a indemnizar los daños causados por un tercero por el robo del objeto asegurado en cualquiera de sus modalidades. La cobertura también podrá comprender el daño causado por la comisión del delito de hurto.

Seguro de Accidentes Personales

Garantiza al asegurado o al beneficiario designado, el pago de la indemnización en caso de accidentes que produzcan la muerte o incapacidad del asegurado a consecuencia de las circunstancias de los eventos previstos en la póliza.

Seguro de Automóvil

Es aquél que tiene por objeto amparar las pérdidas que pudieran ocasionarse parcial o totalmente al vehículo asegurado, por siniestros producidos a consecuencia de accidentes en la circulación, robo, hurto, motín y disturbios callejeros. Entre otras coberturas.

Seguro de Hospitalización, Cirugía y Maternidad (HCM)

El asegurador asume dentro de los límites de la ley y de la póliza, los riesgos de incurrir en gastos derivados de las alteraciones de la salud del asegurado.

Seguro de Incendio

El asegurador se obliga dentro de los límites establecidos en la ley y en el contrato, a indemnizar los daños materiales producidos a los bienes asegurados por causa de fuego o rayo, por sus efectos inmediatos como el calor y el humo. Igualmente responde por los daños, gastos, pérdidas o menoscabo que sean consecuencia de las medidas adoptadas para evitar la propagación del incendio o para salvar los bienes asegurados.

Seguro de Transporte

El asegurador se obliga dentro de los límites establecidos en la ley y en el contrato, a indemnizar los daños materiales que puedan sufrir los bienes asegurados desde el momento cuando salen del lugar de origen hasta que lleguen a su destino final.

Seguro de Vida

El asegurador se compromete dentro de los límites establecidos en la ley y en el contrato, a pagar una prestación en dinero establecida en la póliza, con motivo de la eventual muerte o supervivencia del asegurado.

T

Tarifa

Es la cantidad que determina la aseguradora en función a la experiencia de siniestralidad.

V

Valor Convenido

Es la cantidad de dinero por la cual se está obligando una aseguradora, aún cuando el valor comercial del bien asegurado sea otro.

Valor de Reposición

Es la cantidad de dinero que cuesta reparar el bien asegurado. Es diferente al valor factura.

Valor de Rescate

Cantidad a la que tiene derecho el tomador en caso de que el contrato de seguro deje de tener efecto y se obtiene de restar de la reserva matemática, los gastos de adquisición no amortizados al momento de solicitar dicho valor de rescate.

Valor Real

Es el precio o valor comercial del bien asegurado.

Vencimiento

Es la fecha que se da por terminado el contrato de seguros o póliza. Este finaliza a las 12 horas sin prórroga.

Vigencia

Es el período donde la aseguradora se compromete a proteger, mediante el pago de una prima, a cubrir un bien o una persona.

Con Iberoseguros podrás adquirir un servicio 24 horas que te asistirá en caso de que se presente algún daño, avería, rotura o deterioro fortuito de ciertas partes o zonas dentro de tu residencia o local. Este servicio te ofrece reparaciones en trabajos de:

Iberovida es una póliza de seguro que indemniza una suma específica a las personas designadas por un titular en caso de su fallecimiento o indemnizará al titular un monto contratado si sobrevive al término de un plazo estipulado (30 días continuos).

Esta póliza permite resarcir de forma financiera la pérdida de una persona clave en el desarrollo de la familia, empresa o patrimonio. Adicionalmente, garantiza la estabilidad financiera de los familiares, socios o empresas ofreciendo pagos para el estudio de los hijos, saldar deudas hipotecarias, pago de capitales suscritos, entre otros. El asegurado deberá tener entre 18 y 65 años de edad para contratar la póliza.

¿Cómo proceder en caso de fallecimiento del asegurado?

Los familiares o beneficiarios deberán declarar el acontecimiento a Iberoseguros, para dar inicio a los procedimientos que conducen al pago de los beneficiarios en la suma contratada.

Para realizar la declaración se deben consignar los siguientes documentos:

ASISTENCIA FUNERARIA

Con tan solo una llamada al 0800-77383684, desde cualquier parte del país, Iberoseguros coloca a tu disposición su Servicio de Asistencia Funeraria, el cual ofrece la coordinación de los siguientes servicios:

Con Iberoaccidentes amparas las consecuencias de un accidente corporal y las lesiones que pudieren sobrevenir por medios externos y fortuitos, garantizando a los beneficiarios el pago de un capital en caso de muerte accidental.

Es por esta razón que Iberoaccidentes es el complemento perfecto para tus pólizas de HCM y Vida, ya que completas el rango de protección y tranquilidad que necesitas y que puedes brindarle a tu familia.

Coberturas Básicas:

Coberturas Opcionales:

Iberoseguros ofrece en Iberohogar, una póliza combinada que cubre los diferentes imprevistos a los que está expuesta la residencia, con un conjunto de coberturas y servicios para proteger tanto la estructura como el contenido de la misma ante una eventual pérdida económica/patrimonial.

Coberturas Básicas:

Coberturas complementarias para el contenido de la residencia:

Coberturas complementarias para la edificación:

Otras Coberturas Obligatorias:

Igualmente, puedes complementar tu póliza de Iberohogar con las siguientes coberturas adicionales:

*Ciertas condiciones aplican.

Iberoauto es un plan de protección y cobertura general para su vehículo, el cual ofrece diferentes opciones que le permitirán obtener la indemnización a tiempo en caso de que su automóvil se vea afectado por un hecho incierto, amparado según las coberturas contratadas y alcances establecidos en nuestro contrato de póliza.

Puedes armar tu póliza con las distintas coberturas que tenemos a tú disposición:

Adicionalmente, puedes complementar estas coberturas con anexos que protegen tu automóvil en caso de:

Inspección In Situ:

Iberoseguros ofrece un servicio especial que pone a disposición del cliente, el traslado del personal autorizado al lugar donde se encuentre su vehículo, evitando así que el cliente asista a nuestros Centros de Soluciones.

Dispositivo satelital:

Iberoseguros instalará sin costo alguno para el asegurado, dispositivos para la ubicación de los vehículos en caso de robo o hurto; siempre y cuando el vehículo clasifique según los parámetros establecidos por la compañía.

Procedimiento en caso de siniestro:

Las notificaciones de siniestros deben hacerse dentro de los cinco (5) días hábiles siguientes a la fecha de ocurrencia del evento. Estas declaraciones deben realizarse a través de 0800-IBERO-24.

Después de la notificación del siniestro el asegurado tiene diez (10) días hábiles para la entrega de un informe detallado de los hechos y quince (15) días para los recaudos que soportan el evento.

RECAUDOS:

Con Lesionados:

Con Fallecidos:

En caso de Pérdida Total: (daños que superan el 75% de la suma asegurada).

En caso de incendio:

En caso de ser un robo recuperado:

La empresa puede realizar cualquier solicitud adicional de recaudos, transcurridos quince (15) días de su revisión.

Siniestros de RCV:

Sabemos que el esfuerzo y el trabajo duro, cuando se encuentran respaldados, se traducen en tranquilidad. Es por eso que nuestra póliza Iberodespacho cuenta con una variedad de coberturas que resguardarán tu patrimonio ante posibles daños o sucesos que pudieran afectarlo y poner en peligro la estabilidad económica de tu familia o de tus empleados:

Puedes extender tu póliza y agregar las siguientes coberturas adicionales coberturas adicionales:

Sobre la Cobertura de Responsabilidad Civil General (RCG):

Si al adquirir tu póliza de Iberodespacho decides integrar la cobertura de RCG, puedes escoger entre sus distintas modalidades:

*Ciertas condiciones aplican

Sabemos que el esfuerzo y el trabajo duro, cuando se encuentran respaldados, se traducen en tranquilidad. Es por eso que nuestra póliza Iberopymes cuenta con una variedad de coberturas que resguardarán tu patrimonio ante posibles daños o sucesos que pudieran afectarlo y poner en peligro la estabilidad económica de tu familia o de tus empleados:

Puedes extender tu póliza y agregar las siguientes coberturas adicionales:

Sobre la Cobertura de Responsabilidad Civil General (RCG):

Si al adquirir tu póliza de Iberopymes decides integrar la cobertura de RCG, puedes escoger entre sus distintas modalidades:

*Ciertas condiciones aplican

Iberoseguros indemniza a el asegurado, los daños materiales causados a los bienes asegurados por la acción directa o indirecta de incendio y por sus efectos inmediatos como el calor y el humo, equiparándose a los daños por incendio las pérdidas o daños causados por:

Coberturas adicionales:

Sabemos que el esfuerzo y el trabajo duro, cuando se encuentran respaldados, se traducen en tranquilidad. Es por eso que nuestra póliza Iberocomercio cuenta con una variedad de coberturas que resguardarán tu patrimonio ante posibles daños o sucesos que pudieran afectarlo y poner en peligro la estabilidad económica de tu familia y de tus empleados

Puedes extender tu póliza y agregar las siguientes coberturas adicionales coberturas adicionales:

Sobre la Cobertura de Responsabilidad Civil General (RCG):

Si al adquirir tu póliza de Iberocomercio decides integrar la cobertura de RCG, puedes escoger entre sus distintas modalidades:

*Ciertas condiciones aplican

Esta póliza cubre los equipos electrónicos contra los daños o pérdidas que sufran en forma súbita e imprevista por cualquier causa accidental que se encuentre amparada dentro de la póliza.

Brinda coberturas sobre:

En Iberoseguros sabemos que el Capital Humano es el potencial más importante para el desarrollo de nuestro país. Por esta razón, deseamos brindar una póliza integral que pueda ofrecer al empleador o titular una mayor protección junto a un excelente servicio. Una de nuestras pólizas más completas con coberturas anexas de Iberoaccidentes, Iberovida y nuestro servicio de Asistencia Funeraria.

Cobertura de Hospitalización Cirugía y Maternidad:

Asistencia Médica Domiciliaria:

Con solo llamar al 0212.33.60 podrás disfrutar de Atención Médica de Urgencias en el hogar o en la oficina, sin necesidad de ser trasladado a un centro de salud. Este servicio cuenta con la asistencia de ambulancia las 24 horas a nivel nacional.

Atención Primaria de Salud:

Este servicio podrá ser disfrutado sin necesidad de cancelar los gastos por consultas o exámenes realizados en cualquiera de nuestras clínicas afiliadas. Cuenta con una red de médicos especialistas y exámenes paraclínicos (laboratorios, rayos X, tomografías, imágenes, etc). En centros convenidos, solo deberás solicitar la cita y la clínica se encargará de procesar la clave de atención, la verificación de tus datos y las condiciones de póliza.

En caso de presentarse una emergencia:

Carta Aval:

Es un documento entregado por Iberoseguros a petición del asegurado/beneficiario, como compromiso o garantía de ingreso en uno de los centros de salud convenidos para recibir tratamiento quirúrgico planificado. Siempre y cuando cumpla con las pautas establecidas en el contrato de seguro.

¿Cómo se usa una Carta Aval?

Para la atención de emergencias y la emisión de Cartas Avales, siempre es importante confirmar con la clínica, el número de celular de contacto.

Reembolso:

Esta póliza de seguro resguarda al asegurado por los daños de la embarcación y las responsabilidades, tanto materiales como lesiones corporales producidas en un accidente, que se encuentre amparadas dentro de dicha póliza.

Coberturas Básicas:

La póliza Iberoaviación está diseñada para la protección de los riesgos asociados con el vuelo de una aeronave como son: la aeronave misma, su tripulación, pasajeros y las personas ajenas que puedan verse afectadas, en sus bienes o en su integridad física, en caso de accidente.

Coberturas:

Adicionalmente, puedes extender la cobertura de tu póliza Iberoaviación con una serie de anexos adicionales:

Esta póliza ampara los bienes u objetos contra pérdidas o daños causados por robo o tentativa del mismo, tanto en los comercios e industrias como en residencias.

Coberturas:

Coberturas Adicionales:

escoge tu horario de trabajo

desarrolla una carrera profesional en el mercado asegurador

conoce a otras personas y concreta negocios

semi presencial

sé tu propio jefe

asiste a encuentros

excelente remuneración

24/05/2016

01/04/2016

18/03/2016

11/11/2015

11/11/2015

10/09/2015

11/08/2015

11/08/2015

11/08/2015

20/07/2015

24/05/2016

Ocupa el puesto #38 entre las mejores empresas para trabajar en Latinoamérica.

Iberoseguros el mejor lugar para trabajar en Venezuela

El pasado mes de marzo, la empresa aseguradora fue reconocida como líder en el ranking nacional de los mejores lugares para trabajar en el país, realizado anualmente por la empresa Great Place To Work Venezuela ® (GPTW). Para el 2016, el ranking estuvo integrado por 10 importantes empresas quienes superaron los estrictos estándares aplicados por GPTW y se posicionaron en 10 peldaños, encabezados por Iberoseguros.

El Presidente de la organización, Licenciado Juan Carlos Maldonado, expresó sentirse orgulloso y comprometido al recibir este reconocimiento que coloca a la empresa en una privilegiada posición dentro de un selecto grupo de empresas comprometidas y de alto desempeño. EL Licenciado Maldonado manifestó que la empresa se esfuerzan todos los días en fortalecer el clima organizacional y el bienestar de su gente.

Por su parte, el Vicepresidente de Planificación y Mercadeo, Ingeniero Juan Carlos Villalba, afirma que el verdadero reto para mantener esta posición es apuntar a que el entorno complicado que vive el país afecte lo menos posible a nuestra organización. Por esta razón se afianzan en una filosofía de trabajo bastante rigurosa y participativa.

Adicionalmente el Licenciado Jose Antonio Da Corte Vicepresidente de Capital Humano afirma que el logro de ese importante lugar dentro del ranking, ha sido producto de la favorable percepción que tienen nuestros colaboradores del ambiente laboral, la consolidación de nuestros valores de transparencia, trabajo en equipo, calidad de servicio, dedicación al cliente, innovación y responsabilidad social, como principios rectores de nuestro accionar y una cultura organizacional orientada a la consecución de objetivos.

Bajo la premisa de ¡qué bueno que estás aquí! se reafirma el compromiso con nuestra gente, la comunidad y el país dando lo mejor de nosotros como ciudadanos ibero.

Reconocimiento Internacional:Iberoseguros también fue reconocida como una de las 50 mejores empresas para trabajar en América Latina, ocupando el puesto #38 dentro del ranking de 50 a 500 empleados.

Gracias a este nuevo reconocimiento, la aseguradora ha demostrado que su premisa basada en capacitar y motivar permanentemente al capital humano para impulsar el logro de un buen clima organizacional, ha sido tan efectiva que no solo los llevó a ocupar el primer lugar dentro del ranking nacional, sino que además le permitió recibir esta excelente distinción de parte de GPTW Latinoamérica.

01/04/2016

Tenemos el agrado de comunicar a toda la familia Iberoseguros que nuestro Presidente Ejecutivo el Licenciado Juan Carlos Maldonado, fue electo como Presidente de la Cámara Aseguradores de Venezuela.

El nombramiento se llevó a cabo el pasado jueves, 31 de marzo, resultando favorecido el Licenciado Maldonado, quien fue electo por mayoría absoluta ante los representantes del gremio asegurador. La importante distinción resulta un gran honor pues le permitirá representar y defender a todas las empresas del sector asegurador venezolano.

Estamos seguros que su amplio conocimiento y experticia dentro del sector, significará un gran aporte para la defensa y sustentabilidad del mismo.

Le deseamos el mayor de los éxitos en la gestión y reiteramos nuestro compromiso y apoyo para el logro de los objetivos planteados con este nuevo reto.

18/03/2016

El pasado jueves, 17 de marzo, Iberoseguros recibió una excelente noticia, pues ocupa la posición número 1 del ranking de medición de ambiente laboral de Great Place To Work Venezuela.

En las instalaciones de la Torre BOD, se llevó a cabo el evento “Great Place To Work 2016”, acontecimiento en el cual, anualmente se entrega un reconocimiento a las mejores empresas para trabajar en Venezuela, según la metodología aplicada por Great Place To Work Institute (GPTW) durante el año 2015. En esta edición, el ranking estuvo integrado por 10 importantes empresas quienes superaron los estrictos estándares aplicados por GPTW Institute, y se posicionaron en 10 peldaños.

Este grupo elitesco de organizaciones estuvo integrado por Oracle de Venezuela, Traker GPS y Banco Exterior, quienes ocuparon las posiciones 10, 9 y 8 respectivamente. Seguidamente se ubicaron Novartis, Diageo y Óptica Caroní, en los sitiales 7,6 y 5. Más adelante, los siguientes 3 lugares, fueron recibidos por Cargill de Venezuela, Johnson & Johnson y Telares de Palo Grande, quienes estuvieron en los puestos 4,3 y 2, resultando como merecedor del primer sitial dentro de este ranking la empresa aseguradora Iberoseguros, quien no solo es la única empresa del sector que ocupa un lugar dentro de esta importante distinción, sino que además es el mejor lugar para trabajar del país.

Para Iberoseguros mantener un ambiente laboral armónico siempre ha sido un enorme reto para quienes gerencian equipos de trabajo. Actualmente en Venezuela, los líderes no solo inspiran a sus empleados a trabajar diariamente con altos estándares de calidad y cumplimiento, sino que además deben luchar en contra de los factores externos para crear un espacio de trabajo ideal y desarrollar las actividades con un mayor rendimiento.

El Lic. Juan Carlos Maldonado, Presidente Ejecutivo de la organización, es fiel creyente de que la permanente capacitación y motivación del capital humano, son claves fundamentales para impulsar el logro de un buen clima organizacional dentro de una empresa y, tan efectivo ha sido el resultado, que actualmente recibieron esa excelente distinción de parte de GPTW Venezuela y de los colaboradores Ibero per se.

Bajo la premisa ¡Qué bueno que estás aquí! Iberoseguros valora a sus colaboradores y reafirma el compromiso de seguir mejorando día a día las condiciones de trabajo de sus empleados, logrando así mantenerse en esta importante posición y convertirse en una empresa confiable y cercana, con líderes de puertas abiertas, que sienten, entienden y solucionan.

Iberoseguros, el mejor lugar para trabajar en Venezuela

11/11/2015

El pasado domingo, 08 de noviembre, se llevó a cabo la Copa Iberoseguros en el estadio Universitario. Tiburones de La Guaira y Leones del Caracas, fueron los dos aguerridos equipos que dejaron todo en el terreno. Un juego que se definió en el noveno inning cuando los Leones se impusieron sobre los Tiburones, 5-1.

Al inicio del juego, el presidente de la Junta Directiva de Iberoseguros, Lic. Juan Carlos Maldonado, en compañía de toda su familia, realizó el primer lanzamiento para dar comienzo a la contienda. Durante la jornada se observó un partido bastante parejo, donde el marcador 0-0 estuvo presente hasta el sexto inning, cuando el relevista Yoimer Camacho, realizó un envío descontrolado con las bases llenas, para colocar a la Guaira 1-0 por encima de los melenudos.

Más adelante, específicamente en el octavo inning los capitalinos igualaron la tabla de resultados gracias a un batazo de Jesús Aguilar; pero fue un inning después cuando lograron remontar el partido, dejando en el terreno a los tiburones, colocándose así a un juego de la punta de la clasificación.

Más adelante, después de este emocionante encuentro, el Ing. Juan Carlos Villalba, Vicepresidente de Planificación y Mercadeo de Iberoseguros y la Lic. Laura Gómez, Especialista de Comunicaciones de la misma empresa, hicieron entrega de la Copa Iberoseguros al equipo ganador.

Finalmente, es importante resaltar la labor de esta empresa aseguradora, quien dando cumplimiento a uno de sus 6 valores corporativos, la Responsabilidad Social, y por segundo año consecutivo realizó la Copa Iberoseguros. Un evento que se lleva a cabo como apoyo al deporte y a las actividades recreativas que logran integrar a la comunidad y que ofrecen una alternativa diferente para todos aquellos que apuestan a una sana diversión. La familia Ibero, se siente muy complacida al participar en este tipo de actividades donde el nombre de la empresa se refleja positivamente.

11/11/2015

Por 3er año consecutivo, Iberoseguros llevó a cabo la Jornada de Actualización de Seguros en las instalaciones del Auditorio Julio Sosa Rodríguez de la Universidad Metropolitana. La Jornada se realizó el pasado miércoles 07 de octubre y contó con la participación de 65 asistentes conformados por Aliados Comerciales y colaboradores ibero. Así mismo, estuvieron presentes distinguidas personalidades que participaron como ponentes y se encargaron de explicar de forma detallada el panorama que vive hoy en día el sector seguros del país, al tiempo que brindaron poderosas herramientas para ayudar a evaluar y planificar de manera exitosa el porvenir de las compañías aseguradoras.

Entre los ponentes se contó con la Lcda. Alesia Rodríguez Pardo, Presidenta de la Cámara de Aseguradores de Venezuela, Lcdo. José Strongone, C.E.O de Strongone Services Consulting y el Ing. Juan Carlos Villalba, Vicepresidente de Planificación y Mercadeo de Iberoseguros. Además de la presencia de la Lcda. María José Lozada, Gerente General de CENDECO.

10/09/2015

Iberoseguros, en el marco de sus actividades de Responsabilidad Social y con la finalidad de contribuir al mejor uso y aprovechamiento de la póliza por parte de los asegurados, ha diseñado una campaña de concientización basada en ilustraciones, que muestran algunas recomendaciones que contribuyan al mejor rendimiento de sus coberturas, lo cual se traducirá en beneficios tangibles en el corto y mediano plazo, como por ejemplo descuentos en la prima de renovación por buena experiencia de uso.

A través de esta campaña, Iberoseguros tiene como propósito fundamental establecer un vínculo comunicacional fresco, entretenido y de fácil entendimiento, que logre concientizar a los usuarios de seguros y que permita establecer una relación ganar – ganar entre ellos y las diversas compañías del sector; asegurándoles la obtención de mejores beneficios al momento de realizar procesos de renovación e incluso que les permita aprovechar su cobertura de seguros de la mejor manera.

En principio, los tips propuestos por Iberoseguros están relacionados con las pólizas más comunes como lo son: automóvil, salud y patrimoniales. Esta campaña fue diseñada para ser implementada en los diferentes medios de comunicación, tanto propios como pagados.

En esta primera edición Iberoseguros busca informar a los asegurados que dentro de su póliza Iberosalud Colectivo, se encuentra una cobertura de Atención Primaria de Salud APS, la cual permite atender padecimientos menores y preventivos sin afectar su suma asegurada.

Se incluyen exámenes diagnósticos en las principales especialidades.

El servicio se presta en una red de instituciones especializadas con un esquema de atención con o sin citas.

Para mayor información, consulta con tu asesor de seguros o contáctanos a través del 0800 IBERO 24 o de nuestras redes sociales @Iberoseguros.

11/08/2015

El Hotel Altamira Village, fue el lugar donde el pasado 09 de julio se reunieron los Aliados Comerciales de la ciudad de Caracas, en un evento donde Iberoseguros premiaría su esfuerzo a través de diversos incentivos y presentaría su Informe Anual de Gestión.

Un total de 180 personas fueron las asistentes durante esa agradable tarde. Entre los oradores y encargados de amenizar la jornada, estuvieron presentes el Presidente de la Junta Directiva de la empresa, Lic. Juan Carlos Maldonado, el Vicepresidente Comercial, Lic. Jackson Mejía, el Vicepresidente de Planificación y Mercadeo, Ing. Juan Carlos Villalba y el Ex Presidente de FEDECAMARAS, Lic. Jorge Roig.

Al evento también asistió el reconocido conferencista Carlos Saul Rodríguez, quien se encargó de culminar la actividad con una charla basada en sus exitosos libros “La vida es una sola” y “No es cuestión de leche, es cuestión de actitud”.

11/08/2015

El pasado mes de julio, la Hacienda La Milagrosa sirvió como escenario para realizar el Encuentro Anual para Aliados FACI, según lo estipulado dentro del Plan de Incentivos “Ibero es Venezuela”.

Los Aliados FACI, son todos aquellos Productores Exclusivos Ibero que durante aproximadamente cuatro meses participaron en el programa virtual de Formación de Aliados Comerciales Ibero (FACI), donde recibieron una constante capacitación con la finalidad de presentar el Examen de Competencia Profesional y obtener la aprobación de la Superintendencia de la Actividad Aseguradora.

Durante 3 días, 20 de nuestros Aliados FACI, tuvieron la oportunidad de compartir junto con el equipo Ibero y conocer a través de charlas y actividades todo lo relacionado a productos y servicios así como a los aspectos filosóficos de esta organización que siente, entiende y soluciona.

11/08/2015

El pasado miércoles 12 de agosto, se llevó a cabo la entrega del donativo recaudado en la 3era Carrera y Caminata A Tu Salud Iberoseguros, a la Sociedad Anticancerosa de Venezuela (SAV) por Bs. 1.000.000.

Representantes de Iberoseguros, en compañía de la Lic. María Laura García y miembros de las empresas patrocinantes, asistieron a un brindis con el objetivo de festejar el éxito obtenido en la pasada Carrera, Caminata y Jornada de Salud, donde se recaudó la cantidad de Bs. 1.000.000 para ser otorgados a la SAV.

El evento inició con un emotivo discurso de agradecimiento de la Lic. Maria Laura Garcia, presidenta de MLG Media, quien destacó en la alocución su reconocimiento a todas aquellas personas que participaron en estas actividades, las cuales se realizaron el pasado 11 y 12 de julio en la plaza Alfredo Sadel. En su discurso, la animadora destacó que tanto la carrera y caminata como las jornadas, charlas preventivas, exámenes diagnósticos y actividades deportivo recreativas arrojaron un número de asistentes bastante elevado, logrando así el cumplimiento total de los objetivos al organizar este tipo de actividades-.

Más adelante, el presidente de la SAV, Dr. Cono Gumina, expresó su gratitud ante los asistentes porque por segundo año consecutivo la organización recibió tan importante donativo gracias al arduo trabajo de ese conjunto de empresas socialmente responsables. Igualmente, el Dr. Gumina invitó a todos los asistentes a desarrollar una cultura de prevención y detección temprana de esta enfermedad, para lograr así mayores probabilidades de superarla.

Finalmente, el Ing. Juan Carlos Villalba, Vicepresidente de Planificación y Mercadeo de Iberoseguros, manifestó la importancia de este tipo de actividades para la población Venezolana y el compromiso que tiene la empresa aseguradora con la comunidad, invitando a todas las empresas participantes a seguir trabajando en pro a las actividades de Responsabilidad Social Empresarial. Adicionalmente, el representante de Iberoseguros, expresó palabras de felicitaciones para María Laura García quien, como bien destacó el Ingeniero, es una pieza fundamental para el desarrollo de este evento.

20/07/2015

Durante el 2014 y 2015, Iberoseguros ha realizado importantes patrocinios para la realización de Torneos de Golf en pro a apoyar a diversas fundaciones en la ciudad de Caracas.

En el marco de las actividades de Responsabilidad Social Empresarial, Iberoseguros ha participado como patrocinante oficial del IX y X Torneo de Golf a beneficio del Hospital Ortopédico Infantil, los cuales se realizaron en las instalaciones del Caracas Country Club con una participación de 120 jugadores en cada torneo, quienes se dieron cita para apoyar a esta noble causa.

Estos Torneos se realizaron en apoyo a la Fundación Venezolana contra la Parálisis Infantil y con la finalidad de hacer una importante de recaudación de fondos para financiar tratamientos de niños y jóvenes que poseen recursos limitados para cubrirlos. La demanda de los servicios del Hospital Ortopédico Infantil se incrementa cada día más y se reciben visitas de personas que provienen de los sectores más humildes del país, por esta razón Iberoseguros considera importante participar en este tipo de actividades en pro de la comunidad.

Adicionalmente, esta empresa aseguradora ha brindado su apoyo a otra importante organización sin fines de lucro. Se trata de Buena Voluntad, quienes el pasado mes de marzo realizaron su 9no Torneo de Golf, en las instalaciones del Country Club. En una mañana amena y radiante, se llevó a cabo este evento el cual agrupó a más de 100 golfistas quienes pudieron demostrar sus cualidades durante toda la mañana, para finalizar su jornada con una celebración entre amigos, sin dejar a un lado su sentido de responsabilidad y sensibilidad ante esta labor.

Fundada en 1964, la Asociación Civil Buena Voluntad, es una organización sin fines lucrativos que otorga a personas especiales o con discapacidad los principios fundamentales de la habilitación y rehabilitación para el trabajo y su inclusión en el ámbito laboral.

En Iberoseguros nos sentimos orgullosos de participar en este tipo de actividades que no solo constituyen o aportan un valor para la comunidad sino que además demuestran el compromiso de esta empresa en cumplir con las premisas de sus valores corporativos.

{kind=link}

{kind=link}

{kind=link}

{kind=link}